4+7药品带量采购全景分析(上)

日期:2018/11/27

珍立拍(zhenlipai)

前些天发布的国家带量采购会议纪要稿指出:中标企业将获得11个试点城市60%~70%的市场,虽然本次采购的量不算特别大,但试点的11城市大概占了全国20%~30%的药品市场,如果未来根据所有公立医疗机构年度药品总用量的60%~70%估算采购总量,中标企业将直接获得全国12%~21%的市场。这次采购品种中,未通过一致性评价的企业将无缘带量采购,意味着直接失去11个试点城市大部分的市场。因此为了守住市场,大多数企业未来必然在政策的导向下,投身到一致性评价的厮杀红海中。

而国家药品注册与受理数据库显示,截止11月8日,国家食药监局药品评审中心(CDE)共受理一致性评价受理号517个,涉及196家企业的189个品种,目前已通过一致性评价受理号达75个(41个品种)。

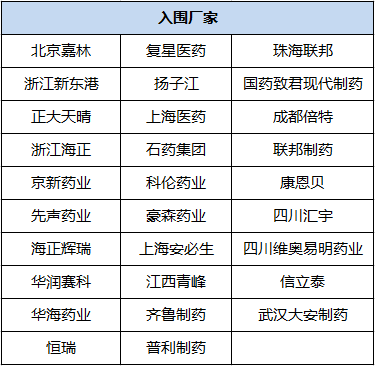

《4+7城市药品集中采购文件》公布的采购目录涉及31个品种,入围仿制药的厂家有29家。其中有10家药企是多个品种(2个及以上)入围。

入围产品最多的是华海药业。华海药业的7个产品分布在心脑血管系统和神经系统药物。而复星医药的4个入围品种则覆盖了本次8个治疗领域带量采购中的4个系统:分别是心脑血管系统、神经系统药物、全身用抗感染药物、消化系统及代谢药。

通过一致性评价,入围角斗场!

目前看来国家的顶层设计中,通过一致性评价只是药企进入公立医疗机构市场的入场券第一步,后面还有激烈的市场竞争和价格战厮杀,厂家要披荆斩棘杀出一条血路,才能坐上中标企业的头把交椅,而且为了避免垄断,促进竞争,中标的有效期只有1年,国家可能更希望看到轮番坐庄。

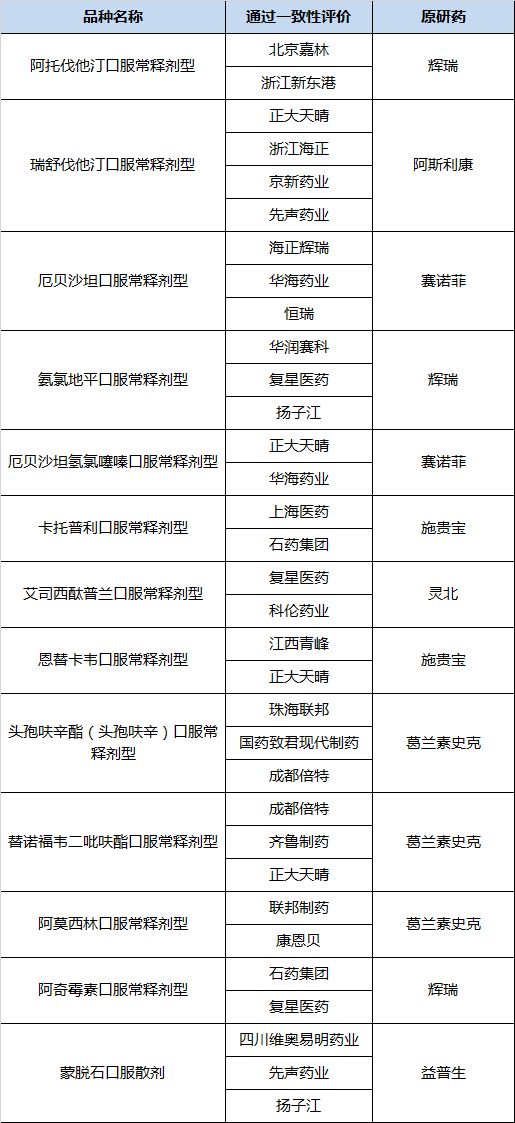

由于已经通过了一致性评价,这从理论上保证了产品的品质都是可靠的,因此采购方案贯彻“价低者中标”的思路的确也没什么问题,那么同一个品种通过一致性评价的厂家越多,降价压力就越大,而价高者或者出局或者被边缘化。目前看来同一个品种3家及以上(也可能是通过一致性评价达2家+原研厂家)的企业将面临惨烈的降价竞争。在31个品种中涉及3家以上产品的有13个品种。

也就是一个企业入围的产品并不是越多越好,如果不是独家通过一致性评价,而是多家一起竞争,那么很可能企业入围产品越多,对企业的损失就越大。因为产品或者低价中标以价换量,或者未中标、弃标出局,甚至可能全军覆没。

因此我们注意到,正大天晴虽然入围有4个品种,但都不是独家,都面临着3家以上同类产品的竞争,尤其是瑞舒伐他汀口服常释剂型,有5家企业共同竞争。正大天晴这4个产品可能会有的放矢地选择竞争策略,尽可能让核心产品中标。我们判断,恩替卡韦口服常释剂型2017年公立医疗机构市场销售额高达84.25亿,正大天晴本身就占据了市场半壁江山(超过了原研药施贵宝),产品这么良好的市场态势,药企必定不会拱手相让。正大天晴的厄贝沙坦氢氯噻嗪片的市场份额仅次于原研药,大幅超过华海的同类产品。我们判断这两个产品是企业本次竞标志在必得。而瑞舒伐他汀口服常释剂型2017年公立医疗机构的销售额高达50亿元,该产品的市场巨头是原研药阿斯利康,正大天晴和京新药业的市场份额不分上下,在上海带量采购中已经遭遇落标,那么在更大的市场面前京新与正大天晴以及海正,先声必有一场惨烈厮杀。

复星医药也有4个产品入围,但是只有阿法骨化醇口服常释剂型是独家通过一致性评价,氨氯地平口服常释剂型也面临4家企业同台竞标。

无其他仿制品,独家药品得天独厚!

那么本次独家入围的产品就意味着没有其他仿制药品参与竞争,如果原研药未大幅降价,那么这些独家品种就可避免一场价格厮杀,大概率中标获得11个试点城市60%~70%的市场,因为外资药企的降价很可能需要去全球总部去批,效率低下,流程冗长,而且环节众多,很容易泄漏底价,导致独家仿制药有针对性定价。

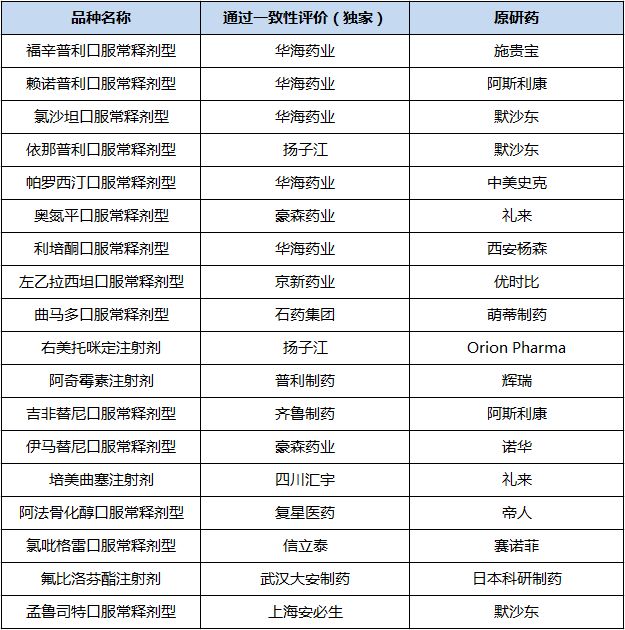

华海药业是本次采购目录中的亮点,华海药业有7个品种入围,其中盐酸帕罗西汀片、利培酮片、福辛普利钠片、赖诺普利片、氯沙坦钾片5个产品目前为独家通过一致性评价药品,而且通过历史中标数据来看,除了福辛普利钠片,其余4个品种在2018年全国平均中标价中,原研厂家与华海的价格相差较大,福辛普利钠片略低于原研药,因此华海这5个产品线占据优势,极有可能在试点城市的医药市场拔得头筹。

尽管在本次招标之前,华海赖诺普利片和盐酸帕罗西汀片本身就占据市场主导,已逐渐自我实现仿制替代原研。而2017年公立医院了机构销售额较高的氯沙坦钾片(19.59亿)和利培酮片(11.68亿元)一直以来都是原研药占据市场鳌头,集中带量采购之后,华海的这两个产品将充分受益,特别是利培酮将对恩华药业的重磅品种形成降维打击,这一年的华海市场独占很可能会成为两个药企在这一领域的“天王山”大战!

华海的另外两个非独家品种,厄贝沙坦片和厄贝沙坦氢氯噻嗪片本来市场占有率就不高,但是很可能也没有历史负担,报一个惊世骇俗的低价也完全可能!

扬子江本次入围有4个产品,其中马来酸依那普利片、盐酸右美托咪定注射液为独家。尤其是盐酸右美托咪定注射液,公立医疗机构市场销售额高达24亿。右美托咪定注射液的采购规格是0.2mg/2ml,只有扬子江一家,原研药Orion Pharma无此规格,因此可以把该主品规的市场收入囊中。这对恒瑞医药、恩华药业、辰欣药业、国瑞药业等四家企业的该品种,特别是刚刚获得批文的科伦药业是一个重磅利空,还没有站稳脚跟就是当头一棒!不过该品种是恒瑞第3个获得FDA批准的ANDA品种,根据我们监管层的绿色通道概念,共线生产可视同通过一致性评价,也会获益,不过麻醉科管线先入为主,一旦进入非常难以替换,市场先机很重要!

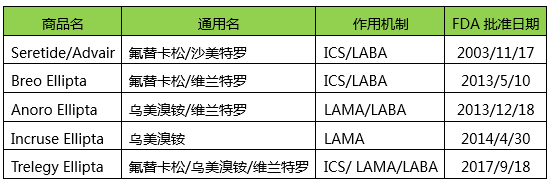

虽然恒瑞这次带量采购没有什么品种,但是截至目前,该公司共有9个品种的ANDA获得FDA批准。

恒瑞获批的ANDA品种

除此之外,恒瑞后续预计还有地氟烷、卡培他滨、磺达肝癸钠等品种的ANDA在2018年获得FDA批准,将会是未来一致性评价与带量采购的大赢家!

豪森药业虽然不是本次采购的亮点,但也将充分获益。豪森药业本次入围的2个品种都是独家,奥氮平片和甲磺酸伊马替尼片,而且这两个品种在公立医疗机构市场销售额分别达到36.88亿和19.32亿。尤其是甲磺酸伊马替尼片,虽然目前由原研药诺华在市场上独树一帜,但是从2018年平均中标价来看,豪森只是诺华的十分之一,因此在本次试点城市招标采购中,豪森药业价格优势极为明显,中标已成定局!

齐鲁制药本次有两个入围产品,吉非替尼片独家通过一致性评价。吉非替尼原研药阿斯利康鹤立鸡群,曾经独占九成以上几乎垄断市场。而齐鲁制药的中标价格为阿斯利康三分之二,在本次的招标采购中如能继续保持价格优势,将成功地在吉非替尼上实现仿制药代替原研药,这是一个未来可能三十亿的大品种!

另外,我们还关注到有4家药企尽管本次入围仅有一个产品但是独家产品,分别是普利制药注射用阿奇霉素,四川环宇培美曲塞注射剂,信立泰硫酸氢氯吡格雷片,武汉大安制药氟比洛芬酯注射液以及上海安必生孟鲁司特钠片。而且其中3个产品的市场销售额都在20亿左右,而氯吡格雷口服常释剂型市场销售额高达114.79亿,是本次31个品种中销售额最高的品种。这意味着如果原研药未大幅降价,在本次带量采购中这四个仿制药即没有竞争对手,彻底取代原研药,获得巨大市场轻而易举,手到擒来。

带量采购,项庄舞剑用意在此

从市场表现来看,如果一个品种的市场销售额高,必是大商家的必争之地。根据2017年中国公立医疗机构销售额统计,本次带量采购目录31个品种中,销售额超过30亿元的有8个品种,其中有5个品种的原研药与仿制药、仿制药之间都面临激烈竞争。

阿托伐他汀口服常释剂型,公立市场容量90亿,原研药辉瑞独占67%份额,但是从中标价来看,辉瑞的中标价格远高出另外两家药企。如果辉瑞该产品无法大幅降价,那么将由北京嘉林和浙江新东港共同争夺巨大市场份额。而北京嘉林目前的市场占有率远高于新东港,如果想继续保持试点城市市场领先只有放手一搏。阿斯利康的瑞舒伐他汀钙片同样也占据市场份额的半壁江山,2017年的中标价是另外四家企业的3倍左右。厄贝沙坦口服常释剂型中,赛诺菲占领将近一半市场,2018年平均中标价是其他三个产品的3-4倍,和其他仿制药相比,恒瑞市场份额最高,在本次招标中更占优势。同样,在氯吡格雷口服常释剂型114.79亿的销售额中,赛诺菲占有率超过一半。

通过以上,我们发现公立市场巨大的销售额,大部分是由外企原研药带出来的,原研药在国内市场占有率极高而且价格居高不下。在原研药的价格和采购量的双重驱动下,这些品种市场销售额一路狂飙。削减医保支付,挤压原研药,让外企走下神坛,支持民族工业,这也是集中带量采购政策真正目标所在,项庄舞剑意在沛公。

随着通过一致性评价产品增加和带量采购逐步实施,超过专利保护的原研药逐步边缘化,目前看起来巨大的销售额都会下降。现在独家的产品看似轻而易举获得市场份额,但却无法稳坐钓鱼台,因为一年有效期后必然有新的产品通过一致性评价,必须再次与新入围者共同角逐。

走下神坛的原研药,断臂求生还是偃旗息鼓?

在美国,原研药一旦过了专利期,迎接它们的将是“跳楼价”,按照美国的医保支付价甚至很有可能就此退出市场。但是在我国,虽然有众多的仿制药企与原研厂家竞争市场,但一些大品种的原研厂家在市场瓜分中不仅是压倒性的胜利,份额更是超过50%,甚至达到90%以上,中标价格也比仿药多几倍,甚至十倍(例如,伊马替尼口服常释剂型)。

《4+7城市药品集中采购文件》31个品种中主要波及的外企有辉瑞、阿斯利康、赛诺菲、葛兰素史克、施贵宝等。对于原研药而言,要么跟仿制药一起降价,要么放弃竞标失去11个城市的大部分市场份额,继续发力剩下的市场。但未来随着带量采购试点范围的扩大,原研药的降价过渡期结束,原研药品很有可能采取大幅杀价,以保住全国市场。阿斯利康的吉非替尼、葛兰素史克的富马酸替诺福韦二吡呋酯、优时比的左乙拉西坦在2017年中国公立医疗机构终端的市场份额均在90%以上,因此不排除这些原研厂家为了保住份额而不惜大幅降价。在政策和仿制药的夹缝中,原研药如何反击,我们将拭目以待。

信息来源:万英会

|