4+7带量采购名单,哪几家外企影响最大?

日期:2018/11/24

上海阳光医药采购网2018年11月15日发布《4+7城市药品集中采购文件》。根据规则,一家中标,三家以上杀价中标,两家以下企业要参考三家以上杀价降幅再杀价中标。怪不得坊间评论为年末杀价大战。

网传的征求意见稿为全国采购量30%,最终公布的采购量大部分的产品的采购量较网传的还要低,为了30%的市场值不值得杀价从而波及剩下70%的市场。

经济学的“二八”原则大家都懂的,只是变数在于,70%的市场是不是一如既往的可控了?

31个产品中主要波及的外企有葛兰素史克、阿斯利康、礼来、辉瑞、默沙东、诺华、赛诺菲。

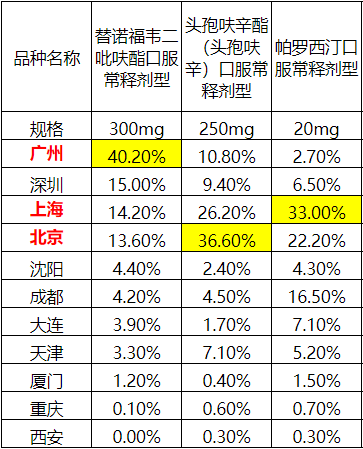

葛兰素史克

涉及产品:富马酸替诺福韦二吡呋酯片、头孢呋辛酯片、盐酸帕罗西汀片

富马酸替诺福韦二吡呋酯口服常释剂型涉及采购量621.82万片,头孢呋辛酯(头孢呋辛)口服常释剂型涉及采购量3351.59万片,帕罗西汀口服常释剂型采购量1851.66万片

富马酸替诺福韦二吡呋酯的竞争厂家有Aspen Port Elizabeth (Pty) Ltd、成都倍特药业有限公司、齐鲁制药有限公司、正大天晴药业集团股份有限公司。

头孢呋辛的竞争厂家有成都倍特药业有限公司、国药集团致君(深圳)制药有限公司、珠海联邦制药股份有限公司。

帕罗西汀的竞争厂家为浙江华海药业股份有限公司。

替诺福韦二吡呋酯口服常释剂型和头孢呋辛酯(头孢呋辛)口服常释剂型的采购量主要来自广州、深圳、上海和北京,帕罗西汀口服常释剂型的采购量主要来自上海、北京和成都,预计竞争最激烈的城市就是上述四大城市。

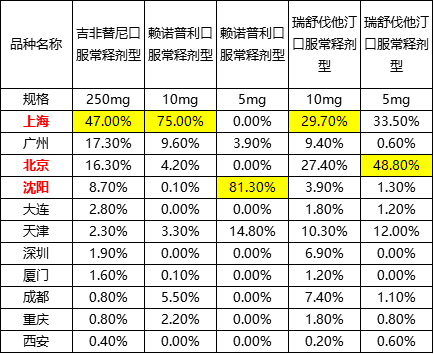

阿斯利康

涉及产品:瑞舒伐他汀钙片、吉非替尼片、赖诺普利片

瑞舒伐他汀口服常释剂型10mg采购量8285.7万片,5mg采购量6006.97万片。吉非替尼口服常释剂型涉及采购量49.15万片,赖诺普利口服常释剂型10mg采购量208.71万片,5mg采购量22.62万片。

瑞舒伐他汀口服常释剂型10mg竞争厂家南京先声东元制药有限公司、南京正大天晴制药有限公司、浙江海正药业股份有限公司、浙江京新药业股份有限公司;5mg竞争厂家浙江海正药业股份有限公司和浙江京新药业股份有限公司。

吉非替尼主要竞争对手是齐鲁制药(海南)有限公司。

赖诺普利要竞争对手是浙江华海药业股份有限公司。

上海有3个品规采购量占比最大的城市。赖诺普利口服常释剂型上海占比75%,沈阳占比81.3%占比都超过60%,许多城市的采购量都为0。

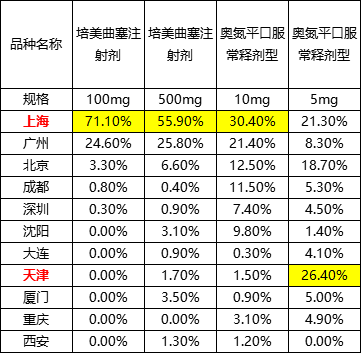

礼来

涉及产品:注射用培美曲塞二钠、奥氮平片

培美曲塞注射剂100mg3.91万支,500mg2.29万支。奥氮平口服常释剂型10mg 1047.36万片,5mg 1783.47万片。

注射用培美曲塞二钠主要竞争厂家是四川汇宇制药有限公司,奥氮平片主要对手是江苏豪森药业集团有限公司。

上海和广州在三个品规采购量占比超过50%的城市。预计也是会受影响最大的城市。

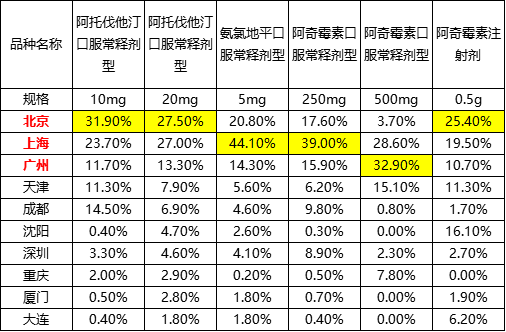

辉瑞

涉及产品:阿托伐他汀钙片、苯磺酸氨氯地平片、阿奇霉素胶囊、阿奇霉素片、注射用阿奇霉素

阿托伐他汀口服常释剂型10mg涉及采购量8724.36万片,20mg涉及采购量15672.18万片。氨氯地平口服常释剂型涉及采购量29382.02万片。阿奇霉素口服常释剂型250mg采购量2039.15万片,500mg采购量7.94万片,阿奇霉素注射剂38.03万支。

阿托伐他汀钙片主要竞争的厂家是北京嘉林药业股份有限公司和浙江新东港药业股份有限公司。

氨氯地平目前的主要竞争对手是华润赛科药业有限责任公司、江苏黄河药业股份有限公司、扬子江药业集团上海海尼药业有限公司。

注射用阿奇霉素主要竞争对手是海南普利制药股份有限公司,口服常释剂型0.5g主要竞争对手是石药集团欧意药业有限公司,0.25g主要竞争对手是石药集团欧意药业有限公司和苏州二叶制药有限公司。

过亿片的采购量,主要影响的是北上广。2019年以上地区的销售要唱凉凉了吗?

默沙东

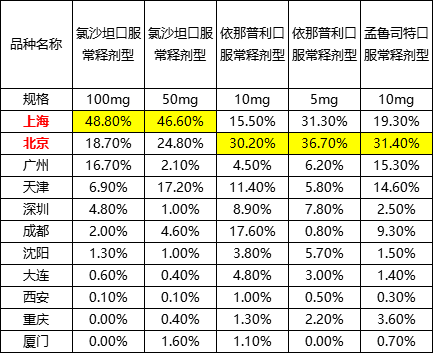

涉及产品:氯沙坦钾片、马来酸依那普利片、孟鲁司特钠片

氯沙坦口服常释剂型100mg报量1883.77万片,50mg报量6281.99万片;依那普利口服常释剂型10mg报量1418.88万片,5mg报量821.52万片;孟鲁司特口服常释剂型报量2632.23万片。

氯沙坦钾片主要竞争对手是浙江华海药业股份有限公司。

马来酸依那普利片则是扬子江药业集团江苏制药股份有限公司。

孟鲁司特钠片的竞争来自杭州民生滨江制药有限公司。

上海和北京在三个品规采购量占比超过45%的城市。

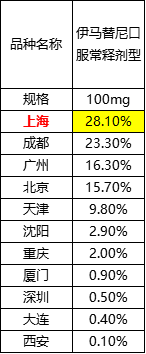

诺华

涉及产品:甲磺酸伊马替尼口服常释剂型

伊马替尼采购量为253.66万片。

伊马替尼主要竞争来自于国内企业江苏豪森药业集团有限公司。

上海、成都、广州、北京占据了80%的份额。

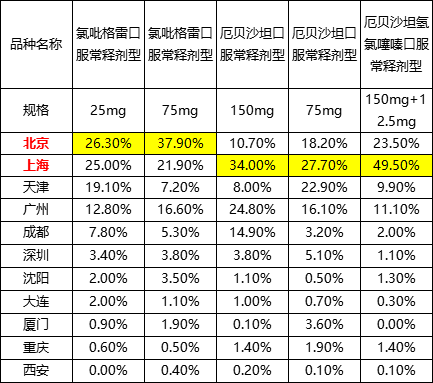

赛诺菲

涉及产品:厄贝沙坦片、厄贝沙坦氢氯噻嗪片和硫酸氢氯吡格雷片

厄贝沙坦口服常释剂型75mg的报量4432.42万片,150mg的报量9311.51万片。厄贝沙坦氢氯噻嗪口服常释剂型的报量9215.6万片。氯吡格雷口服常释剂型25mg报量18320.56万片,75mg报量5746.59万片。三个品规超过9000万片。

厄贝沙坦片0.15g的竞争厂家是海正辉瑞制药有限公司和江苏恒瑞医药股份有限公司,75mg的竞争厂家是海正辉瑞制药有限公司和浙江华海药业股份有限公司。

厄贝沙坦氢氯噻嗪的竞争厂家是南京正大天晴制药有限公司和浙江华海药业股份有限公司。

硫酸氢氯吡格雷的竞争厂家是深圳信立泰药业股份有限公司。

北上广的占比都接近70%。

小结

4+7的洗牌,对于新进入且竞争厂家数少的厂家来说相对利好,一家中标意味着有机会获得和原研等级的价格和市场。

但是对于有过期原研药企而言,这次不仅仅是价格下降压力,还是市场的拱手相让。而市场退让意味着收入的下降,岗位的消失……

信息来源:医药招聘 |