倾献·药市重构大猜想(一) | “4+7”带量采购:上海模式作示范?质量为先、降价幅度逐批减小

日期:2018/10/20

随着国庆假期来临,4+7城市带量采购试点进入倒计时。

按照相关部门要求,参与试点的城市或将在近期发布药品带量采购公告。根据业内流传的试点方案,33个集采品种和采购量已初步确定,最快预计10月中旬进行招标议价,年底前完成。

在业界看来,药品带量采购推进后,其所带来的产品降价将可能直接影响药企业绩,从长远来看,研发能力不强、无独家品种的企业可能会面临淘汰。另外有医院人士也提醒,药企产品中标后还应该考虑自身产能能否承接市场需求。

趋势分析

根据目前已透露出的消息,国家药品带量集中采购对大多国产市占率低的品种带来一次性市场增量机会,列入名单的33个品种可在集采中直接获得11试点城市的六成以上市场,部分品种市场格局将发生巨变。

与此同时,医保局整合职责招采合一,首先就试点带量采购,作为集采购权、定价权和支付权于一身的“超级买方”,新成立的国家医保局在后续集采和医保支付的执行过程中主导能力会更加凸显。

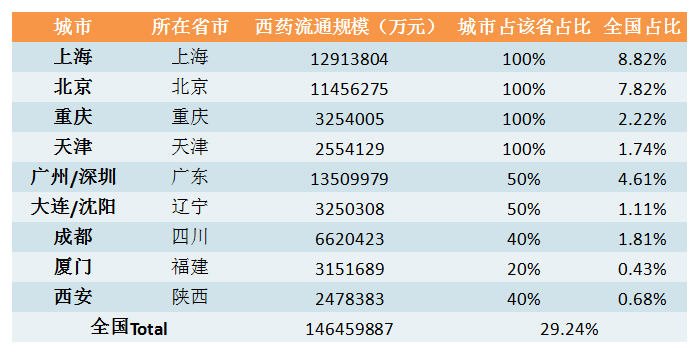

规模预测:影响全国30%的药品市场

天风证券研究所的测算显示, 2017年全国西药销售规模为1.46万亿元,本次试点采购的11个城市,其中北京、上海、天津、重庆四家合计销售规模为3018亿元,占全国比例超过20%。考虑到其他省份仅广州、深圳、成都3个城市药品销售规模较大,根据全国医药流通规模测算,预计影响全国30%的药品市场(表1),如果按照70%的带量采购规模来看,对进口仿制药将形成较大的冲击。

表1:11个试点城市的西药流通规模占比与西药类销售

(资料来源:商务部,天风证券研究所)

中银医药的研报指出,目前国内大量品种外企仍然占主导地位,在一、二线城市的市场份额平均约为34%。一致性评价的品种由于以替代原研为主要增长动力,因此这一比例更高:在前五批通过一致性评价的28种药品(57个品规)中,原研市场份额高于80%的占25%,高于60%份额的合计超过46.4%,高于40%份额的合计超过67.8%,仅有1/4的品种原研市场不到30%而是以国产为主。因此对于已经通过一致性评价的仿制药企而言,11城市的近七成市场份额是具有相当诱惑力的巨大蛋糕。

不过研报亦指出,不排除目前份额较大的仿制药企业为了维护全国价格体系而弃标。但如果是全国联动,那仿制药企业可能会寸土必争。另外,在带量数量逐年变动、医保支付标准、付款周期、医务人员激励等方面均有待明确。这些均将对最终带量采购的结果产生重大影响。

趋势1:或在保质保量的基础上参考价格

从带量采购的趋势上看,目前最受关注的还是上海模式。

在此轮国家试点集中采购之前,上海市已经率先开展了三批带量采购。上海模式对接下来即将全国推广的带量采购具有重要示范意义,上海的实施结果可能是本次 11 个城市带量采购的缩影。

但上海带量采购被认为仍是以质量为核心,并非简单价格战。光大证券的研究人士分析了上海 2018 年 6 月份完成的第三批集中带量招标采购情况,认为其具有“质量为先、在保障供应稳定的前提下参考价格”等特点。

光大证券研报指出,其最明显的就是质量为先:全供应周期的严密检查确保质量。本次共有 16 个评审项目,其中 11 个都和质量有关,充分体现质量为先。

例如,对于中标品种需要采用近红外光谱建模跟踪检测方式对每批次进行监测,相关企业必须接受一年至少两次的抽检和必要时进行的飞行检查。前述研究人士观察认为,上海长城药业生产的盐酸特拉唑嗪片凭借 3.08 元/盒的超低报价中选为拟中标品种,后因不能提供近红外光谱建模所需批次药品,在公示后被取消资格,取而代之的是报价 8.3 元/盒的海南绿岛制药。另外,在当前通过一致性评价的品种较少的情况下,上海对质量的认定较为灵活且客观。

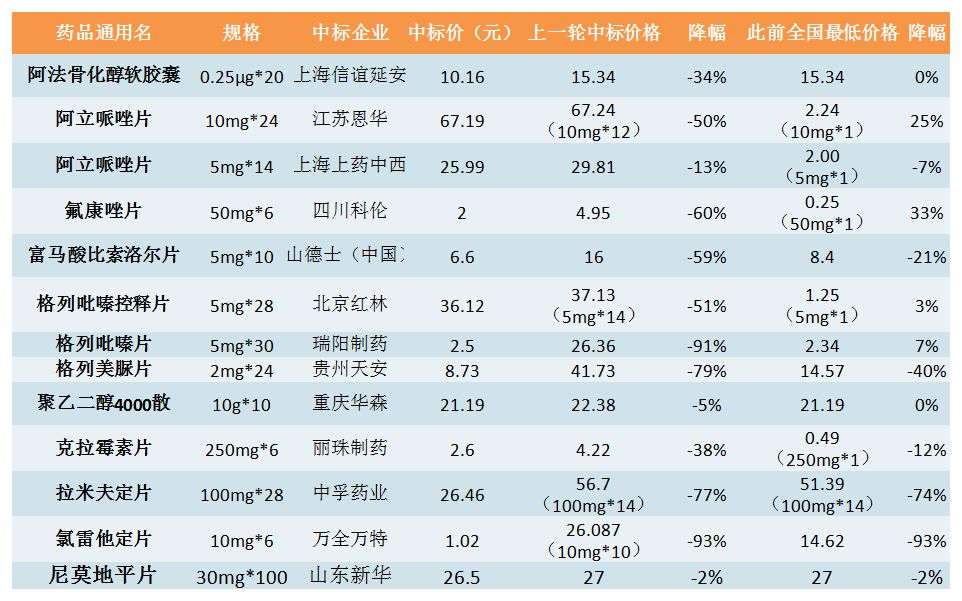

趋势2:带量采购的降价幅度或逐批减少

此外,上海带量采购的降价幅度逐批减少。招商证券的研报测算显示,上海市第一批带量采购和第二批带量采购中标品种中,中标价相比原来上海的中标价或相同厂家相同品规的全国均价(有的品种之前没有在上海中过标)降幅都在50%以上,降价幅度可以说是非常大。第三批由于大金额品种较多,各企业降价的意愿明显减弱(表2)。20 个中标品规中,降价幅度超过50%、20%-49%、10%-20%、0-10%的占比分别为30%、30%、20%、20%,总的来说降价幅度较为明显(10%以上的降幅已经较大,第三批中占比为80%)。

表2:上海市第三轮带量集采中标结果整理

(资料来源:上海阳光医药采购网、PDB数据库、天风证券研究所)

医保局、企业焦点

企业聚焦:降价焦虑及高质量供应的担忧

“4+7集采影响巨大。”有药企人士直言,“方向上大致是仿制药降价、替代原研,但目前集采还没有正式方案。有规模优质企业如果按照相关规则,通过一致性评价,以最低价中标换取70%的市场;而没过一致性的品种因为不参加集采,会不会出现可能卖的价格更高的情况?此外,通过一致性企业真正能供给的能力是多少,对高质量供应有所担忧。如果最低价中标,企业会加大精力控制成本,同时,也会考虑明年、后年会不会中标,只围绕成本下功夫,精力不放在质量上。如果供应和质量没有保障,又该如何解决?”

还有企业负责人提出,接下来很关注能不能解决医院二次议价、返利等问题。

但从积极层面看,江苏的一位药企董事长认为,“未来持续降低仿制药价格是趋势。企业会把更多力量放到创新上去。此外,带量采购将进一步提高行业的集中度,同时也对营销的合规有很大推动。且原来带量采购是在每个省、市、医院开展,而集中采购会提高效率。从理性客观的角度,这个集采的作用还是积极正面的。”

前述药企人士建议,这次集采打破了原有的平衡,第一批33个品种的比例还比较低,且企业品种通过一致性评价的过程也并不容易,建议最开始的采购周期宜短不宜长,量也可以稍小一些,如此执行可能会更加稳健。

在带量采购规则下,入围品种的药企或承担不同程度的降价压力。光大证券给出一组预测数据:独家入围的品种由于竞争格局最好,预计降价压力不大,预计降幅在10%以内;2家入围的品种,由于一家为原研,其定价已明显高于国产仿制药,原研大幅降价的获利不如专注争取剩下30%~40%份额,因此相应入围国产仿制药厂家的降价压力也不大,预计在15%以内;而目前3~4家入围品种的最低平均中标价平均为原研价格的42%~43%,降价空间实际上不大,但下一轮带量采购可能仍有压力。

医保局:解决药品招采中的“毒瘤”

不过从目前医保局方面透露的情况看,集采真正目的并不仅仅是降价,还有质量驱动、净化进院等考量,最终实现医保、医药、医院价值共赢、共同发展。

国家医保局是今年国务院机构改革方案中要求组建的国务院直属机构之一,业内分析认为,此次改革给医保局赋予了较大的职能权限,组建完成后医保局成为一个真正意义上实现“三保合一”、三医联动、具有统筹决断权力的集权部门,并成为对药品采购、医疗服务评价和医保支付体系拥有最大话语权的决策方。

原先三大医保分属多个部门,医药的支付方完全没有定价权。卫计委(招采、诊疗)、人社部(支付)、发改委(定价)三大部门无法形成合力,甚至政策出现反复。组建医保局实现三保合一、三医联动,破除了原来各部委职能限制,彻底打破此前医药、医保、医疗分割而治的局面,通过对医保范围内医药采购、医疗服务监管等职能整合重塑,使得后续医改有更明确的方向和更强的执行力。

而医保局成立以来的要务之一,就是推动药品降价相关的具体方案制定和执行,其中组织国家集中带量采购是作为药品采购制度改革的突破口。

国家医保局的一位负责人表示,医保局的任务不是简单的职能转换,而是破除医药领域的着力点,所以不会回避问题,当前需要解决的是药品招采中的“毒瘤”难以去除的问题,医药行业必须迎接这次集中招采的“洗牌”。

■编辑 陈雪薇

|