这类药的黄金时代,来了

日期:2018/8/25

来源:赛柏蓝 特约撰稿:烨华

终于,2018年抗癌药医保准入专项谈判范围确定的18个品种发布了!正如之前国家医疗保障局相关领导人接受媒体采访时表示的那样,2018年抗癌药专项谈判确定将18个品种(16个进口品种,2个国产品种。)

涉及的非小细胞肺癌、结直肠癌、肾细胞癌、黑色素瘤、慢性粒细胞白血病、淋巴癌、多发性骨髓瘤等多个癌症急需用药纳入谈判。

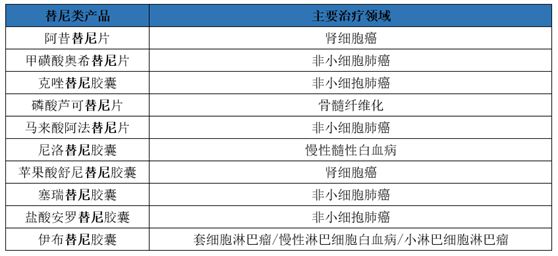

通过名单发现(具体名单详见定了,18药品开始国家谈判:辉瑞、诺华、正大天晴…)其中有10个的替尼类的药品,甚至包含今年刚刚获批的两个。今年5月,跨国药企诺华获准进口的塞瑞替尼和国内企业正大天晴获批生产的安罗替尼也被纳入在内。

截至目前,在我国已经获批上市的替尼类品种有18个,其中已有8个替尼类品种直接或者通过谈判的方式纳入了医保目录。

如今,将其余10个替尼类品种纳入医保谈判,如果都谈判成功,这样以来国内所有获批的替尼类品种均进入了医保!

▍肿瘤用药市场规模大,替尼类分子靶向药需求强劲

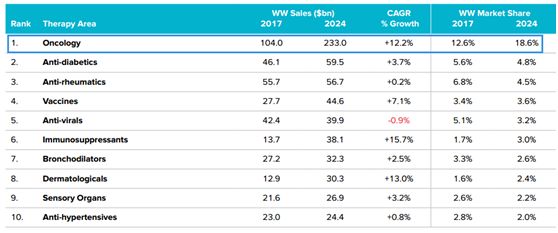

❉肿瘤用药在全球市场独占鳌头

肿瘤治疗药已经成为全球和国内主流市场份额最大的类别。

在全球医药市场中肿瘤用药至2017年已超过1000亿美元,是第二个类别的2.5倍;预计至2024年超过2300亿美元,年均增长12%,至2024年市场份额超过18%,市场规模将是第二个类别的4倍。

注:数据来源于EvaluatePharma,供参考。

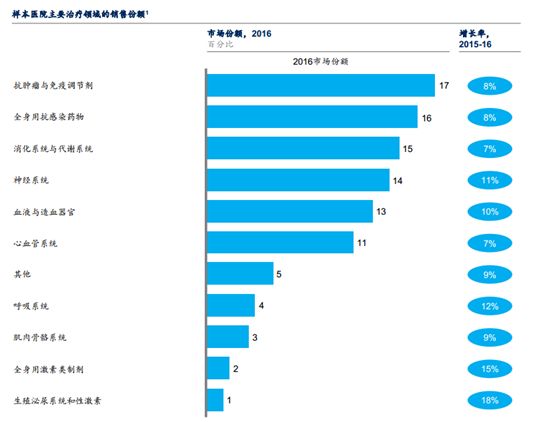

❉国内肿瘤用药也已占据榜首

在以往,我国最大治疗用药类别长期被抗感染用药,现在已经变为了肿瘤用药。

在国内,根据一份药学会1000多家主流样本医院的数据显示,2016年肿瘤及免疫调节药市场份额达到17%,成为市场份额最大的品种,随着近两年及之后几年医保谈判将越来越多的肿瘤药品种纳入医保报销范围,我国肿瘤用药市场需求不断释放,市场将保持快速增长。

注:数据来源于中国要学会1029家样本医院数据,供参考

根据笔者之前在本平台多次发布的我国相关文字,我国肿瘤用药在2015年就已接近千亿,2017年已经突破1200亿元,预计2018年突破1400亿元。2017年,肿瘤靶向用药约为200亿元,较2015年增长近70%。其中,替尼类靶向药预计已在100亿元左右。

❉小分子替尼靶向药,将或是中国未来肿瘤用药市场的主角

小分子靶向替尼类药物主要集中在蛋白酪氨酸激酶剂、蛋白酶和其他三类。蛋白酪氨酸激酶分为受体酪氨酸激酶以及非受体酪氨酸激酶。受体酪氨酸激酶主要有表皮生长因子受体(EGFR),血管内表皮细胞生长因子受体(VEGFR)家族,血小板衍化生长因子受体(PDGFR)家族以及成纤维细胞生长因子受体(FGFR)家族。

非受体酪氨酸激酶主要有10大家族,其中明确与恶性肿瘤的发生密切相关的是四个家族:ABL家族、JAK家族、SRC家族以及FAK家族。蛋白酶和其他种类主要包括:mTOR抑制剂,蛋白酶体抑制剂以及其他治疗多发性骨髓瘤的靶向药物。 代表性肿瘤靶点患者分布情况:

注:数据信息来自于FDA, QuintilesIMS,中信建投证券研究发展部,供参考。

▍肿瘤小分子靶向药品种不断丰富、升级,价格也持续攀升

2006年-2016年期间,抗癌药研发趋势向靶向药倾斜,靶向药研发占比从78%增加到90%,抗癌药研发靶向化趋势明显。

2002年,首个小分子靶向药抗癌药伊马替尼上市,开启了小分子靶向抗癌药的黄金时代,随后平均每年有1-2个小分子靶向药上市,疗效、克服耐药性、降低副作用等表现持续升级。作用靶点也从Bcr-Abl扩展到EGFR、ALK、VEGFR及多靶点作用。

当前上市的小分子靶向抗癌药仍以蛋白激酶抑制剂为主,其作用机制是抑制激酶磷酸化,从而控制增殖信号通路,抑制肿瘤细胞增殖。截至目前,全球约有20余个替尼类靶向药上市。

资料来源:FDA,CFDA,中信建投证券研究发展部。

小分子靶向药物供给升级速度较快,受开发难度上升影响、定价持续攀升。其中大部分品种月用药金额超过了1万美元。可见,如果不能进入医保报销,绝大部分家庭是难以承受的。

资料来源:公司资料,中信建投证券研究发展部,供参考。

此外,国产药盐酸安罗替尼胶囊是正大天晴的研发的1.1类新药,于今年5月获得生产批件,目前尚未正式实际销售,网传价格在6000元左右,纳入医保谈判,则可以预见其价格谈判压力较大。

▍国内这些企业、这些小分子靶向药未来“钱景”可期

目前在国内已有18个小分子靶向肿瘤药获批,但基本是跨国药企的天下,但一些注重研发的国内企业才露尖尖角,未来发展前景还是值得期待的,一大批替尼类小分子靶向药在路上。如中国老牌的以研发见长的中国生物制药(正大天晴)、恒瑞医药等,还有研发界的新星贝达药业、百济神州等,均有较多的肿瘤替尼类小分子靶向药在研。

注:根据公开资料整理,供参考。

此外,百济神州或是是未来小分子肿瘤靶向药市场不可忽视的一员。

Zanubrutinib(BGB-3111)是潜在同类最佳BTK抑制剂,开展联合用药试验 从药理上来说,BGB-3111在抑制BTK方面比伊布替尼更具选择性,因此有更好的安全性,BGB-3111在脾脏中显示出比伊布替尼更持久的BTK结合。

Pamiparib(BGB-290)是更好的PARP抑制剂,开展与PD-1联合用药试验,具有区别于包括奥拉帕尼在内的其他PARP抑制剂的潜力。

此外公司与新基(Celgene)深度合作,引进辉瑞前中国区负责人吴晓滨、杨森中国前创新产品部副总裁Vivian Xin Bian具备强大商业化能力。

有欢喜就有忧愁,肿瘤中成药要悬了!

肿瘤中成药在肿瘤治疗过程中大多起到活血化瘀、益气扶正等作用,只能处在辅助治疗的位置。

在肿瘤靶向药迎来多重利好的同时,肿瘤中成药则遭遇多重政策冲击。在2015年开始,各地陆续出台的重点监控用药、辅助用药目录纷纷将多个以往规模较大的肿瘤中成药纳入其中。此外,加上国家药价调控、药占比、集中招标采购等多种控制措施的实施,肿瘤中成药尤其是注射剂的销售受到较大的影响,多个肿瘤中成药出现下滑。

我国肿瘤中成药的代表企业丽珠集团在最新发布的半年报显示,其肿瘤中成药品种参芪扶正注射液大幅下降超3成,这是继2017年全年首次出现销售下降之后的再次大幅下降,按照这样的趋势,预计其2018年全年的销售下降幅度将可能再次扩大。

不难预见,根据国家的政策导向,未来几乎所有的肿瘤靶向药均会被纳入医保。因此,在未来我国肿瘤用药市场中,以替尼类为代表的靶向药市场占比将会越来越高,而以辅助为主的肿瘤中成药市场会出现萎缩。

|